COM PODEU LLEGIR

Els gràfics es van obtenir mesurant la volatilitat de dotze mesos (línia blava) que després es va passar de setmana a setmana, determinant així la tendència de volatilitat anomenada “Rolling” i la mateixa per a la línia vermella, que és volatilitat a sis mesos.

Per a aquells que comprenen la sèrie d’història financera, tenen una alta taxa de rendibilitat, es requereix una alta volatilitat i Bitcoin és el màxim príncep en aquest cas, potser també el rei de la sèrie històrica amb altes rendibilitats.

RETORN HISTÒRIC

Per utilitzar la taxa mitjana de rendiment, tom en compte la línia del gràfic exponencial (que en realitat és la línia que està creixent exponencialment en un gràfic lineal (com es descriu en la distinció de comptabilització entre lineal i gràfic logarítmic).

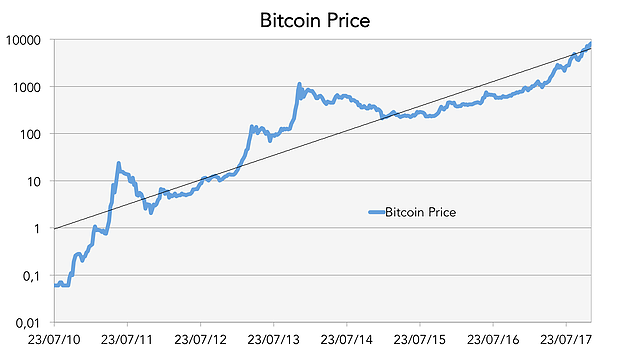

Aquesta línia recta, que és pràcticament la ràtio SEGURA de la seqüència històrica de Bitcoin, mostra que la rendibilitat mitjana anual a llarg termini serà increïble + 162%.

Prenent el valor de la volatilitat actual en els 12 mesos o 79%, i el rendiment mitjà de + 162%, podem realitzar simulacions de Montecarlo (que hem fet 10.000 però acabem d’esmentar 100 per permetre que la taula per llegir millor) per entendre com el preu de Bitcoin podria evolucionar en els mesos i anys vinents.

PREGUNTA DE DÓLAR MILLÓ:

Però, a llarg termini, aquestes tendències són sostenibles?

Sincerament, és difícil d’imaginar, encara que sigui la intenció del creador de Bitcoin i en la lògica teòrica de l’escassetat, el preu de Bitcoin podria superar els 500.000 dòlars previstos per Bill Gates.

DECLARACIÓ

Després de l’afirmació de Bill Gates de que el preu de Bitcoin arribaria als 500.000 dòlars, estic tractant d’entendre com pot prosperar aquesta inversió d’actius innovadors mitjançant un model clàssic comú al món de les finances tradicionals.

En primer lloc, es necessiten dos paràmetres per realitzar simulacions de MonteCarlo, és a dir, la volatilitat i la taxa mitjana de rendibilitat.

Com es pot veure, la volatilitat de rodament és molt variada i mitja pot no ser significatiu, ja que es veuria afectada pels primers anys de l’existència de Bitcoin, on la volatilitat és més de 300%.

OBSERVACIONS

Ja es tracti d’un poble del pla que van crear Bitcoin, si Satoshi Nakamoto difícil d’assolir o darrere del pseudònim que utilitza per cobrir l’equip de recerca, es pot endevinar pel fet que esperen 8 decimal després de la coma, que és el preu que es pot aconseguir Bitcoin, com estructurat, recorda, el valor de l’estratosfera 100 milions de dòlars o cent milions de rupies.

ASSUMPCIÓ

El més emocionant de les hipòtesis, és a dir, el simulat “afortunat” de mil efectuat, l’estimació d’aquest retorn i aquesta volatilitat es pot aconseguir tan aviat com 2024.

Estem parlant de simulacions i suposicions, que segurament són compatibles amb l’expansió gairebé absoluta de Bitcoin com un sistema de pagament global, objectivament impossible d’imaginar, però possiblement des d’un punt de vista computacional i probabilístic.

POSSIBLE

Mirant els números, podem dir que hi ha un 2% de probabilitats que Bitcoin arribi a un preu tonto de 100 milions de dòlars l’any 2025.

Per tal que aquesta simulació de Montecarlo sigui raonable, cal assumir que el creixement en el nombre d’usuaris segueix exponencialment, tal com es descriu a la publicació. Com podem entendre millor el que significa “Bubble Financial”.

SEGUIMENT

Per tant, he augmentat la quantitat de creixement exponencial del nombre de monedes en circulació fins ara, amb una taxa de creixement mitjana de l’1,3% per mes (els últims tres anys).

Per afirmar que les simulacions de MonteCarlo amb Media = 162% i Volatilitat = 79% tenen sentit a la llarga, cal dir que, per a l’any 2025, hi ha 4.500 milions de carteres (alguna cosa difícil d’imaginar).

ALTRES ASSUMPTES

En aquest punt, crec que seria més adequat reduir el creixement mitjà anual al llarg del temps i, per tant, vaig fer dues simulacions més, la primera assumint un trist retorn anual del 15% (lleugerament superior al valor històric de S & P500), però manté la volatilitat arbitrària al 79% i el gràfic resultant és el següent:

Com es pot veure, amb alta volatilitat, podria ocórrer, perquè els crítics de contaminació cripto satisfet que Bitcoin (tot i que amb la mateixa probabilitat més baixa que l’exemple anterior d’un 100 milions de dòlars) es poden tornar a un valor de 10 dòlars trist, però per ser honest el rendiment mitjà de 10 anys, amb una taxa mitjana de rendibilitat són baixos, però no obstant això una alta volatilitat superior a 110.000 dòlars.

Com és habitual en una forma arbitrària, vaig tractar de fer una simulació de Montecarlo amb 10.000 suposant que la taxa mitjana de retorn és molt menor que l’actual, però suficient per a una molt alta volatilitat que caracteritza Bitcoin;Seleccionat arbitrària com de costum (no hi ha raó però després de fer aquesta simulació fa tres setmanes que no recordo més, perdoneu) per utilitzar un retorn anual mitjana de 64% i una volatilitat del 79%.

SHARPE SOSTENIBLE

Per què aquesta elecció, vostè es preguntarà, perquè tenia curiositat i us espero, també, per veure on el preu de Bitcoin podria augmentar amb la ràtio de Sharpe és inferior a 1, de manera que tot té sentit.

En aquest supòsit no hi ha cap cas en què el seu valor caigui a 10 dòlars en una de 10.000 simulacions.

COM S’ESTRA

A partir d’aquesta simulació, és possible extreure la possibilitat d’un preu de Bitcoin superior a un determinat valor o, per exemple, quin és el preu de Bitcoin de probabilitat superior a 5.000 al juliol de 2018? Des del gràfic podem concloure un 98%, mentre que llegir-lo de la manera contrària fa que avui tinguem al voltant del dos per cent d’oportunitats que al juny el preu de Bitcoin serà inferior a 5.000 dòlars EUA.

BONA

Per evitar ser acusat de portar infortuni, al contrari, quina és la probabilitat que el preu de Bitcoin serà superior a 50.000 dòlars el juliol de 2018? A partir de les simulacions de MonteCarlo, un suposat aleatori del 4,2% amb les característiques esmentades anteriorment tindria un valor de més de 50.000 dòlars al juliol de 2018.

Però el més interessant és que hi ha un 50% de possibilitats que el preu ascendirà a més de 50000 dòlars el setembre de 2023.

No tenen en compte què dir per BE CONCLUSIÓ

Clarament, les dades obtingudes mitjançant la simulació d’atzar s’ha de considerar dubtosa, però útil per a la comprensió de la dinàmica, el potencial i els riscos ofereixen instruments financers innovadors (que crec que ha de ser considerada com una classe d’actius que es realitzarà a la cartera, el nombre de “homeopàtic”, és clar) ,

PICTURES INNOVADORES

Per últim, només puc explicar el gràfic d’obertura del bloc: les simulacions de MonteCarlo en cada trimestre ofereixen una distribució de retorn derivada de la simulació en si; per descriure-los correctament com gaussians, cal utilitzar l’escala exponencial a l’abscissa, ja que la distribució resultant està clarament influenciada per la taxa de rendibilitat mitjana elevada al llarg dels anys que fa que l’efecte de capitalització dels resultats exponencials sigui adequadament.

Espero que us agradi aquesta publicació i, si és així, compartiu-lo a les xarxes socials perquè pugueu ajudar-me a fer-lo destacat.

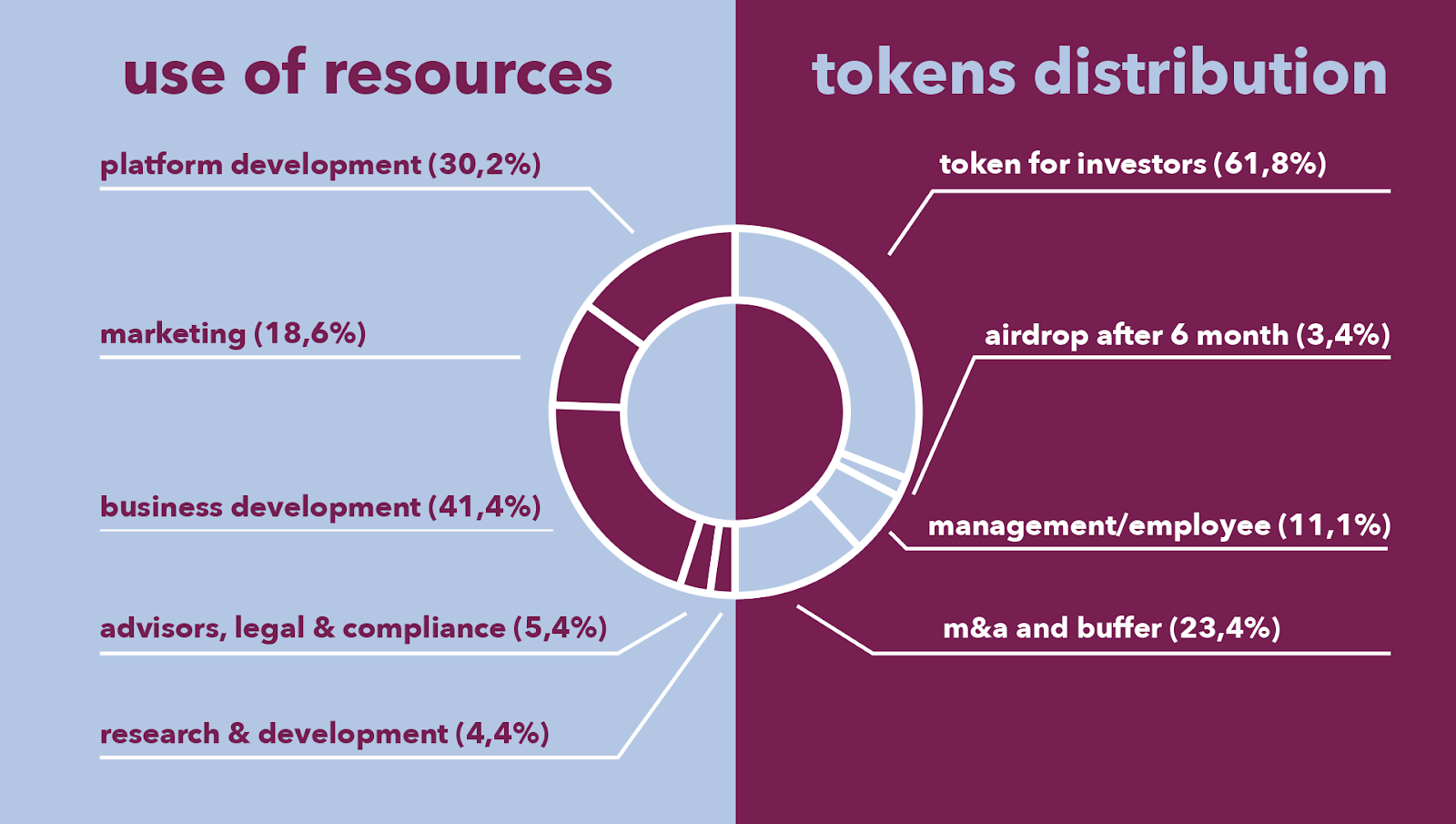

DISTRIBUCIÓ TOKEN

MAPA DE CARRETERA

VISITA LA NOSTRA WEB:

Lloc web: https://www.phitoken.io/

Twitter: https://twitter.com/PhiToken

Facebook: https://www.facebook.com/PHIToken/

Telegrama: https://t.me/joinchat/AecpoEhlgK2yC70FzPp0iA

ANN Thread: https://bitcointalk.org/index.php

LinkedIn: https://www.linkedin.com /

bitcointalk: https://bitcointalk.org/index.php?action=profile